شاهد أيضًا

هل الميزانية العمومية متوازنة دائماً؟

داخل هذا المقال Show

تنتج الشركات مجموعة من البيانات المالية التي تعكس أنشطة أعمالها وربحيتها لكل فترة محاسبية، البيانات المالية الرئيسية الثلاثة هي الميزانية العمومية وبيان الدخل وبيان التدفقات النقدية. وبينما يوضح بيان التدفق النقدي مدى جودة الشركة في إدارة أموالها لتمويل عملياتها وأي جهود توسع. في هذه المقالة، سنبحث الاختلافات بين الميزانية العمومية وبيان الدخل.

الميزانية العمومية

تعرض الميزانية العمومية أصول الشركة وخصومها وحقوق المساهمين، ويجب أن يساوي إجمالي الأصول إجمالي الخصوم وحقوق المساهمين. توضح الميزانية العمومية كيف تعمل الشركة على تشغيل أصولها وكيف يتم تمويل هذه الأصول على النحو الوارد في قسم الالتزامات. حقوق المساهمين هي الفرق بين الأصول والخصوم أو الأموال المتبقية للمساهمين إذا تم سداد جميع الديون. يقوم المستثمرون والدائنون بتحليل الميزانية العمومية لمعرفة كيف تعمل إدارة الشركة على تشغيل مواردها.

من أجل تحليل أفضل للمجالات الرئيسية للميزانية العمومية وما يقولونه لنا كمستثمرين، سننظر في مثال.

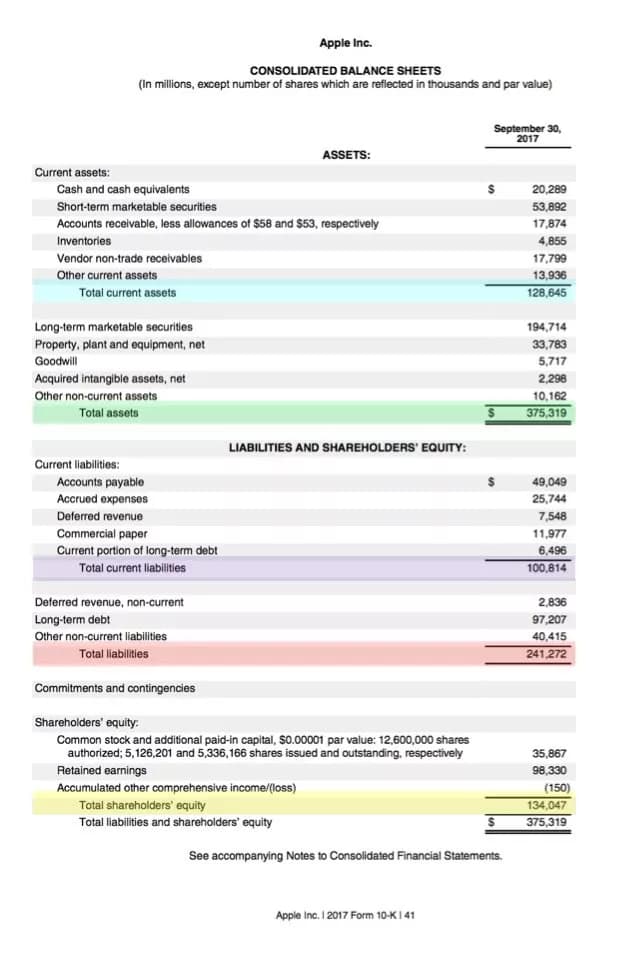

Apple Inc.

فيما يلي الميزانية العمومية لشركة أبل، اعتبارًا من نهاية السنة المالية لعام 2017 من بيانها السنوي البالغ 10 آلاف.

الأصول المتداولة

يحتوي القسم العلوي على الأصول الحالية، وهي عبارة عن أصول قصيرة الأجل يتم استخدامها عادةً في أقل من عام واحد.

- بلغ إجمالي الأصول الجارية 128.6 مليار دولار في نهاية السنة المالية (مظللة باللون الأزرق).

- بلغ مجموع النقد أكثر من 20 مليار دولار.

- الأوراق المالية القابلة للتسويق هي استثمارات قصيرة الأجل بلغ مجموعها 54 مليار دولار.

- الحسابات المدينة\المستحقة للدفع: التي بلغ مجموعها 17.8 مليار دولار، وهي أموال مستحقة لشركة أبل لبيع منتجاتها وخدماتها. قد يكون المستحقات مستحقة خلال 30 أو 60 أو حتى 90 يومًا وفقًا لشروط الاتفاقية. يريد المستثمرون رؤية زيادة الذمم المدينة مع مرور الوقت لأنها تشير إلى زيادة في المبيعات. ومع ذلك، لا نريد أن نرى تقادم في الذمم المدينة.

قد تكون المخزونات البالغة 4.8 مليار دولار عبارة عن مواد أولية أو لوازم تستخدم في صنع منتجاتها أو سلع تامة الصنع في انتظار بيعها أو شحنها.

الأصول طويلة الأجل

تعرض النقاط التالية الميزانية العمومية في الأصول طويلة الأجل مثل:

- بلغ إجمالي الاستثمارات طويلة الأجل 194.7 مليار دولار.

- بلغ مجموع الممتلكات والمنشآت والمعدات 33.7 مليار دولار وتسمى الأصول الثابتة لأنها لم تستهلك في غضون عام واحد وتستخدم لتوليد إيرادات للشركة على المدى الطويل.

- الأصول الأخرى والأصول غير الملموسة والتي تشمل العلامات التجارية ورأس المال الفكري تدور حول قسم الأصول.

- بلغ إجمالي أصول أبل 375 مليار دولار في نهاية عامها المالي في عام 2017.

الخصوم المتداولة

الالتزامات المتداولة هي التزامات قصيرة الأجل لشركة أبل تستحق خلال عام واحد وتشمل:

- بلغ مجموع الخصوم\الالتزامات المتداولة 100 مليار دولار (موضحة باللون الأرجواني).

- بلغت الحسابات المستحقة الدفع 49 مليار دولار وهي ديون قصيرة الأجل مستحقة لشركة أبل لمورديها.

- المصروفات المستحقة البالغة 25.7 مليار دولار هي نفقات لم يتم سدادها بعد، لكن هناك احتمال كبير في سدادها.

الخصوم طويلة الأجل

لا يتم تقسيم جميع الالتزامات طويلة الأجل لشركة أبل، ولكنها تتضمن عادة ما يلي:

- الديون بما في ذلك الديون طويلة الأجل ومديونية البنك، والتي بلغ مجموعها 97 مليار دولار لشركة آبل.

- الإيجار والضرائب والمرافق.

- الأجور المستحقة.

- أرباح مستحقة الدفع.

حقوق المساهمين

بلغت الأرباح المحتجزة لشركة آبل 98 مليار دولار وهي الأموال التي لم يتم دفعها كأرباح، ولكن تحتفظ بها الشركة لإعادة استثمارها في أعمالها أو لسداد الديون.

حقوق المساهمين تساوي إجمالي أصول الشركة مطروحاً منها إجمالي مطلوباتها وهي تفيد في حساب السلامة المالية للشركة. تمثل حقوق المساهمين القيمة الصافية للشركة، والتي بلغت لشركة أبل 134 مليار دولار. حقوق المساهمين هي الأموال المتبقية بعد سداد جميع الالتزامات، مثل الديون في حالة التصفية وستكون المبلغ المرتجع للمساهمين.

قوائم الدخل

يُظهر بيان الدخل، الذي يُطلق عليه غالبًا بيان الأرباح والخسائر، الإيرادات والتكاليف والمصروفات على مدار فترة عادةً ما تكون ربع السنة المالية أو السنة المالية. يوفر بيان الدخل للمستثمرين ما إذا كانت الشركة تحقق ربحًا أو خسارة خلال الفترة. كما يوفر بيان الدخل معلومات قيمة حول الإيرادات والمبيعات والنفقات للشركة.

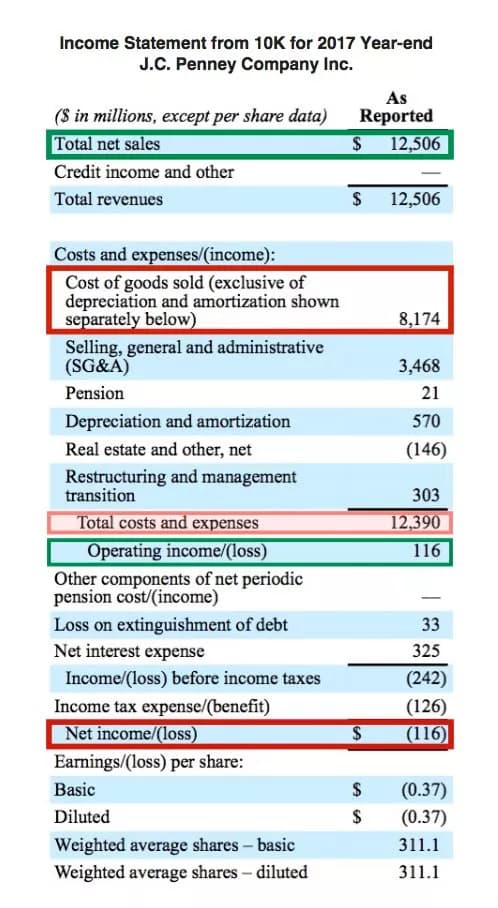

شركة جى سى بينى (JCP)

فيما يلي بيان الدخل من شركة جيه سي بيني السنوي البالغ 10 آلاف. اعتبارًا من نهاية السنة المالية لعام 2017:

يتضمن القسم العلوي إجمالي الإيرادات أو المبيعات للفترة.

- بلغت المبيعات الصافية والتي تُسمى أيضًا الإيرادات: 12.5 مليار دولار لعام 2017. وتعتبر الإيرادات والمبيعات الخط الأعلى للشركة نظرًا لأنها تقع في الجزء العلوي من بيان الدخل.

- بلغت تكلفة البضائع المباعة 8.1 مليار دولار وتمثل تكاليف إنتاج السلع والخدمات خلال الفترة. COGS هي تكاليف مباشرة وهي فقط النفقات المتضمنة في عملية الإنتاج.

- البيع والتكاليف العامة والإدارية هي النفقات الأخرى التي لا تشارك مباشرة في الإنتاج. بالنسبة لشركة J.C. Penney ، وكانت SG&A 3.4 مليار دولار.

- وبلغ إجمالي التكاليف أو النفقات 12.39 مليار دولار لهذا العام.

- بلغ الدخل التشغيلي 116 مليون دولار بعد طرح إجمالي المصاريف من إجمالي الإيرادات.

- يمثل صافي مصاريف الفوائد البالغ 325 مليون دولار تكلفة خدمة الديون ويضع جيه سي بيني في المنطقة الحمراء لهذا العام.

- وكان صافي الدخل لهذا العام خسارة قدرها 116 مليون دولار. يُشار إلى صافي الدخل غالبًا على أنه صافي الربح أو الحد الأدنى نظرًا لأنه الرقم النهائي وهو موجود في أسفل بيان الدخل.

يعتبر جي سي بيني مثال رائع على أهمية النظر إلى الصورة المالية الكاملة. على الرغم من أن الإيرادات التي بلغت 12.5 مليار دولار تظهر على السطح لتكون رقمًا مثيرًا للإعجاب، إلا أن الشركة تكبدت خسائر خلال السنة عند تقدير تكلفة الدين. تجدر الإشارة إلى أن المقارنة بين البيانات المالية لأي شركة تعمل بشكل أفضل عند مقارنتها على فترات متعددة وضد الشركات في نفس الصناعة.

الخلاصة

تعرض الميزانية العمومية ما تملكه الشركة (الأصول) والمستحقات (الالتزامات)، وكذلك الاستثمارات طويلة الأجل. يقوم المستثمرون بفحص الميزانية العمومية بحثًا عن مؤشرات حول مدى فعالية إدارة الشركة في استخدام ديونها وأصولها في نهاية المطاف لتوليد إيرادات يتم ترحيلها إلى بيان الدخل.

اقرأ أيضًا: مصطلحات محاسبية أساسية يجب على كل صاحب مشروع معرفتها

يُظهر بيان الدخل الحالة المالية للشركة أو ما إذا كانت الشركة مربحة أم لا. يتم مراقبة كل من الإيرادات والمصروفات عن كثب نظرًا لأنها ضرورية للإدارة لزيادة الإيرادات مع الحفاظ على التكاليف تحت السيطرة. على سبيل المثال: قد تنمو إيرادات الشركة ولكن إذا ارتفعت النفقات بشكل أسرع من الإيرادات فقد تتكبد الشركة في النهاية خسارة. وعادةً ما يولي المستثمرون والمحللون اهتمامًا وثيقًا بقسم التشغيل في بيان الدخل لقياس مدى كفاءة إدارة الشركة في إدارة الشركة.

ومع ذلك، فمن الآمن أن نقول إن كلا البيانين يتم فحصهما من قبل المستثمرين والمحللين لأنه يوفر مؤشرا قويا على الصحة الحالية والآفاق المستقبلية لأي شركة.