شاهد أيضًا

كيف يختلف بيان الدخل عن الميزانية العمومية؟

تمثل حقوق المساهمين القيمة الصافية للشركة أو المبلغ الذي سيتم إرجاعه إلى المساهمين في حالة تصفية جميع أصول الشركة وتسديد جميع ديونها. باختصار، إن حقوق المساهمين تقيس القيمة الصافية للشركة. يمكن ايجاده في الميزانية العمومية للشركة وهو مقياس مالي شائع يستخدمه المحللون لتحديد الحالة المالية للشركة.

كيفية حساب حقوق المساهمين

يمكنك حساب حقوق المساهمين في الشركة عن طريق طرح إجمالي خصومها من إجمالي أصولها، المدرجة في الميزانية العمومية للشركة. صيغة حساب حقوق المساهمين هي:

{حقوق المساهمين} = {إجمالي الأصول} – {إجمالي الخصوم}

تمثل حقوق المساهمين مبلغ تمويل خبرات الشركة من خلال الأسهم العادية والمفضلة. يمكن أيضًا حساب حقوق المساهمين بطرح قيمة أسهم الخزينة من رأس مال الشركة والأرباح المحتجزة.

مثال على حساب حقوق المساهمين

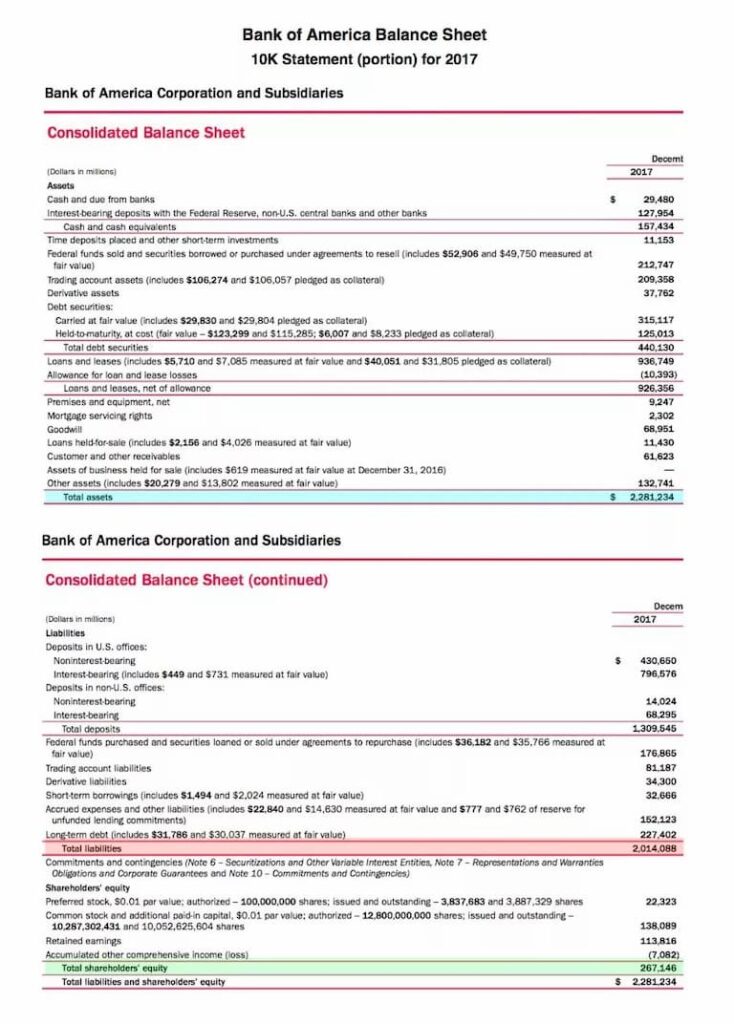

فيما يلي الميزانية العمومية للبنك الأمريكي America Corporation اعتبارًا من نهاية عام 2017، من بيانها السنوي البالغ 10 آلاف. في 31 ديسمبر 2017، كان لدى البنك إجمالي أصول بقيمة 2.281234 تريليون دولار وإجمالي خصوم بقيمة 2.014088 تريليون دولار.

لذلك، وفي ذلك الوقت كان إجمالي حقوق المساهمين في البنك: 2.281234 دولار (الأصول) – 2.014088 دولار (الخصوم) = 267.146 مليار دولار.

يمكننا أيضًا رؤية بند الإيرادات أو النفقات محدد في الميزانية العمومية (باللون الأخضر) للاطلاع على حقوق المساهمين. يتم تقسيم الرقم أيضًا بواسطة كل مكون، بما في ذلك الأسهم الممتازة والأسهم العادية والأرباح المحتجزة والإيرادات المتراكمة الكاملة الأخرى (أو الخسارة) التي تصل إلى إجمالي حقوق المساهمين.

يمكن أيضًا حساب حقوق المساهمين على النحو التالي: 22.323 دولار + 138.089 + 113.816 – 7.082 = 267.146 مليار دولار.

تمثل قيمة حقوق المساهمين البالغة 267.146 مليار دولار المبلغ المتبقي للمساهمين إذا سدد البنك جميع التزاماته.

يتم استخدام حقوق المساهمين في التحليل الأساسي لتحديد قيم النسب، مثل نسبة الدين إلى حقوق الملكية (D / E)، والعائد على حقوق المساهمين (ROE) والقيمة الدفترية لحقوق المساهمين لكل سهم (BVPS).

ما هي الرؤية التي توفرها حقوق المساهمين؟

يمكن أن تكون حقوق المساهمين سلبية أو إيجابية. إذا كانت إيجابية، فإن الشركة لديها أصول كافية لتغطية التزاماتها. وإذا كانت سلبية – أي تتجاوز التزامات الشركة أصولها – فإن هذا يعتبر تعسّر في الميزانية العمومية على المدى الطويل.

على هذا النحو، ينظر العديد من المستثمرين إلى الشركات ذات حقوق المساهمين السلبية كاستثمارات محفوفة بالمخاطر. حيث إن حقوق المساهمين في حد ذاتها ليست مؤشرا كافيا على الصحة المالية للشركة. ومع ذلك، عند اقترانها بأدوات ومقاييس أخرى، فإن هذه الأداة تصبح جيدة لمساعدة المستثمر على تحليل صحة المؤسسة بدقة.

جميع الإحصاءات اللازمة لحساب حقوق المساهمين متاحة في الميزانية العمومية للشركة. إجمالي الأصول تشمل الأصول الحالية وغير الجارية. الأصول المتداولة هي أصول يمكن تحويلها إلى نقد في غضون عام واحد (على سبيل المثال: النقدية وحسابات المستحقة للدفع والمخزون). وتعد الأصول طويلة الأجل هي أصول لا يمكن تحويلها إلى أموال نقدية أو استهلاكها في غضون عام (مثل الاستثمارات والممتلكات والمنشآت والمعدات والممتلكات غير الملموسة( مثل براءات الاختراع).

يتكون إجمالي الالتزامات من المطلوبات الحالية والطويلة الأجل. الالتزامات المتداولة هي ديون مستحقة عادة للسداد خلال عام واحد (مثل الحسابات المستحقة الدفع والضرائب المستحقة الدفع). الالتزامات طويلة الأجل هي التزامات مستحقة السداد في فترات أطول من سنة واحدة (على سبيل المثال، سندات مستحقة الدفع،عقود إيجار، ومعاشات). يمكن تحديد حقوق المساهمين عند حساب إجمالي الأصول والالتزامات .

يفضل مراقبو السوق والمحللون رؤية توازن مستقر بين مقدار الأرباح المحتجزة التي تدفعها الشركة للمستثمرين في شكل توزيعات أرباح والمبلغ المحتجز لإعادة استثماره في الشركة. تعد حقوق المساهمين مقياسًا أساسيًا للتعرف على العائد الناتج عن المبلغ الذي يستثمره مستثمرو الأسهم.