داخل هذا المقال Show

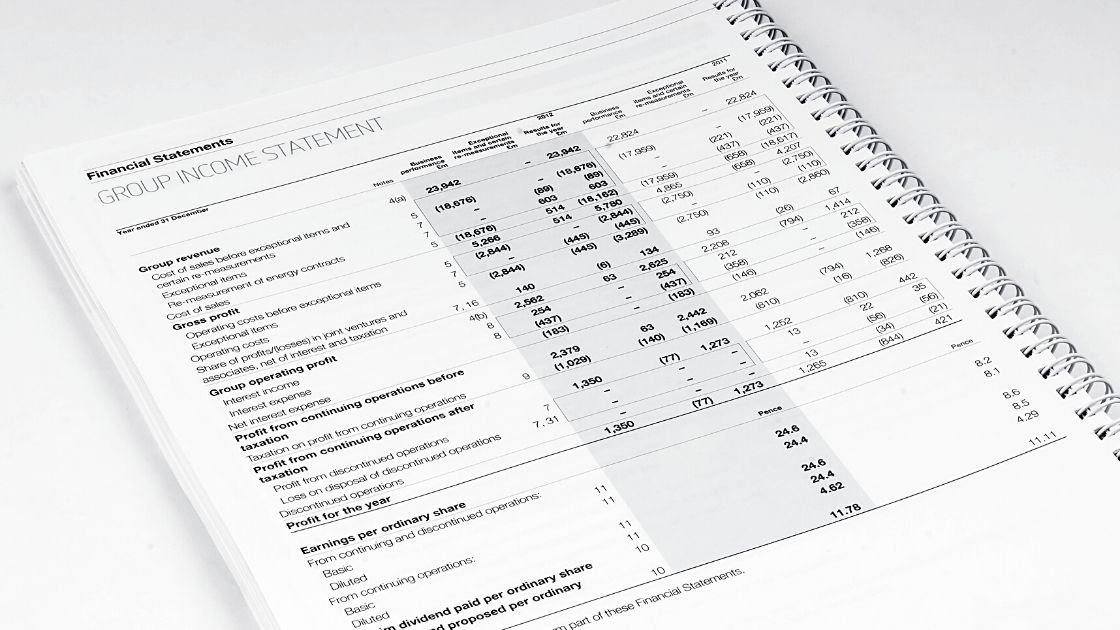

بيان الدخل هو أحد البيانات المالية الثلاثة الهامة المستخدمة للإبلاغ عن الأداء المالي للشركة خلال فترة محاسبية محددة، مع البيانين الرئيسيين الآخرين وهما الميزانية العمومية وبيان التدفقات النقدية.

يُعرف أيضًا باسم بيان الأرباح والخسائر أو بيان الإيرادات والمصروفات، ويركز بيان الدخل بشكل أساسي على إيرادات الشركة ومصروفاتها خلال فترة معينة.

شرح بيان الدخل

يعد بيان الدخل جزءًا مهمًا من تقارير أداء الشركة التي يجب تقديمها إلى لجنة الأوراق المالية والبورصات (SEC).

بينما توفر الميزانية العمومية لمحة سريعة عن البيانات المالية للشركة اعتبارًا من تاريخ معين، فإن بيان الدخل يُبلغ عن الدخل خلال فترة زمنية معينة ويشير عنوانها إلى المدة، والتي يمكن قراءتها على أنها “للسنة (المالية) / الربع المنتهي في 30 سبتمبر، 2022”.

يركز بيان الدخل على أربعة عناصر رئيسية: الإيرادات والمصروفات والمكاسب والخسائر. لا تفرق بين الإيصالات النقدية وغير النقدية (المبيعات النقدية مقابل المبيعات بالدين) أو المدفوعات النقدية مقابل المدفوعات / المدفوعات غير النقدية (المشتريات النقدية مقابل المشتريات بالائتمان).

يبدأ بتفاصيل المبيعات، ثم يعمل لأسفل لحساب صافي الدخل وفي النهاية ربحية السهم (EPS). بشكل أساسي، يقدم حسابًا لكيفية تحويل صافي الإيرادات التي حققتها الشركة إلى أرباح صافية (ربح أو خسارة).

الإيرادات والمكاسب

يتم تغطية ما يلي في بيان الدخل، على الرغم من أن شكله قد يختلف اعتمادًا على المتطلبات التنظيمية المحلية، والنطاق المتنوع للأعمال والأنشطة التشغيلية المرتبطة بها:

إيرادات التشغيل

غالبًا ما يشار إلى الإيرادات المحققة من خلال الأنشطة الأساسية على أنها إيرادات تشغيل. بالنسبة لشركة تصنع منتجًا، أو لتاجر جملة أو موزع أو بائع تجزئة مشارك في أعمال بيع هذا المنتج، تشير الإيرادات من الأنشطة الأساسية إلى الإيرادات المحققة من بيع المنتج.

وبالمثل، بالنسبة لشركة (أو أصحاب الامتياز التابعين لها) في مجال تقديم الخدمات، تشير الإيرادات من الأنشطة الأساسية إلى الإيرادات أو الرسوم المكتسبة في مقابل تقديم تلك الخدمات.

الإيرادات غير التشغيلية

غالبًا ما يشار إلى الإيرادات المحققة من خلال أنشطة الأعمال الثانوية غير الأساسية على أنها إيرادات متكررة غير تشغيلية.

يتم الحصول على هذه الإيرادات من الأرباح التي تقع خارج شراء وبيع السلع والخدمات، وقد تشمل الدخل من الفوائد المكتسبة على رأس المال التجاري في البنك، وإيرادات الإيجار من الممتلكات التجارية، والدخل من الشراكات الإستراتيجية مثل إيصالات دفع الامتياز أو الدخل من عرض إعلان يوضع على الممتلكات التجارية.

مكاسب

تُعرف المكاسب أيضًا باسم الدخل الآخر، وهي تشير إلى صافي الأموال المحققة من أنشطة أخرى، مثل بيع الأصول طويلة الأجل.

وتشمل هذه صافي الدخل المحقق من الأنشطة غير التجارية لمرة واحدة، مثل بيع شركة شاحنة نقل قديمة أو أرض غير مستخدمة أو شركة فرعية.

لا ينبغي الخلط بين الإيرادات والإيصالات. عادة ما يتم احتساب الإيرادات في الفترة التي يتم فيها إجراء المبيعات أو تسليم الخدمات. الإيصالات هي المبالغ النقدية المستلمة ويتم تسجيلها عند استلام الأموال بالفعل.

على سبيل المثال، قد يأخذ العميل سلعًا / خدمات من شركة في 28 سبتمبر، مما سيؤدي إلى احتساب الإيرادات في شهر سبتمبر. نظرًا لسمعته الطيبة، قد يُمنح العميل نافذة دفع لمدة 30 يومًا.

سوف يمنح الوقت حتى 28 أكتوبر لإجراء الدفع، وهو الوقت الذي يتم فيه حساب الإيصالات.

المصاريف والخسائر

تُعرف تكلفة استمرار العمل بالعملية وتحويل الأرباح بالمصروفات. قد يتم شطب بعض هذه النفقات في الإقرار الضريبي.

مصاريف النشاط الأساسي

جميع المصاريف المتكبدة لكسب إيرادات التشغيل العادية المرتبطة بالنشاط الأساسي للشركة. وهي تشمل تكلفة البضائع المباعة، والبيع، والنفقات العامة والإدارية، والاستهلاك، ونفقات البحث والتطوير.

العناصر النموذجية التي تشكل القائمة هي أجور الموظفين وعمولات المبيعات ونفقات المرافق مثل الكهرباء والنقل.

مصاريف النشاط الثانوي

جميع النفقات المرتبطة بالأنشطة التجارية غير الأساسية، مثل الفوائد المدفوعة على أموال القروض.

الخسائر كمصروفات

جميع المصروفات التي تذهب إلى البيع الخاسر للأصول طويلة الأجل، لمرة واحدة أو أي تكاليف أخرى غير عادية، أو نفقات تجاه الدعاوى القضائية.

بينما تقدم الإيرادات والمصروفات الأساسية رؤى حول مدى جودة أداء الأعمال الأساسية للشركة، فإن الإيرادات والمصروفات الثانوية تمثل مشاركة الشركة وخبرتها في إدارة الأنشطة المخصصة وغير الأساسية.

مقارنة بالدخل من بيع السلع المصنعة، يشير دخل الفائدة المرتفع بشكل كبير من الأموال الموجودة في البنك إلى أن الشركة قد لا تستخدم النقد المتاح إلى أقصى إمكاناتها من خلال توسيع الطاقة الإنتاجية، أو أنها تواجه تحديات في زيادة حصتها في السوق وسط المنافسة.

يشير دخل الإيجار المتكرر المكتسب من خلال استضافة اللوحات الإعلانية في مصنع الشركة الواقع على طول طريق سريع إلى أن الإدارة تستفيد من الموارد والأصول المتاحة لتحقيق ربحية إضافية.

قراءة قائمة الدخل القياسية

ينصب التركيز في هذا التنسيق القياسي على حساب الربح / الدخل في كل عنوان فرعي للإيرادات ومصروفات التشغيل ثم حساب الضرائب الإلزامية والفوائد والأحداث الأخرى غير المتكررة التي تحدث مرة واحدة للوصول إلى صافي الدخل الذي ينطبق على الأسهم العادية المباعة.

على الرغم من أن العمليات الحسابية تتضمن عمليات جمع وطرح بسيطة، إلا أن الترتيب الذي تظهر به الإدخالات المختلفة في العبارة وعلاقاتها غالبًا ما يكون متكررًا ومعقدًا.

استخدامات بيان الدخل

على الرغم من أن الغرض الرئيسي من بيان الدخل هو نقل تفاصيل الربحية والأنشطة التجارية للشركة إلى أصحاب المصلحة، إلا أنه يوفر أيضًا رؤى تفصيلية حول العناصر الداخلية للشركة للمقارنة عبر مختلف الأعمال والقطاعات.

يتم أيضًا إعداد مثل هذه البيانات بشكل متكرر على مستوى الأقسام للحصول على رؤى أعمق من قبل إدارة الشركة للتحقق من التقدم المحرز في العمليات المختلفة على مدار العام، على الرغم من أن هذه التقارير المؤقتة قد تظل داخلية للشركة.

استنادًا إلى بيانات الدخل، يمكن للإدارة اتخاذ قرارات مثل التوسع في مناطق جغرافية جديدة، أو دفع المبيعات، أو زيادة الطاقة الإنتاجية، أو زيادة الاستخدام أو البيع المباشر للأصول، أو إغلاق قسم أو خط إنتاج.

قد يستخدمها المنافسون أيضًا لاكتساب رؤى حول معايير نجاح الشركة ومجالات التركيز مثل زيادة الإنفاق على البحث والتطوير.

قد يجد الدائنون استخدامًا محدودًا لبيانات الدخل لأنهم أكثر قلقًا بشأن التدفقات النقدية المستقبلية للشركة، بدلاً من ربحيتها السابقة.

يستخدم محللو الأبحاث بيان الدخل لمقارنة الأداء السنوي والربع بعد الآخر. يمكن للمرء أن يستنتج ما إذا كانت جهود الشركة في تقليل تكلفة المبيعات قد ساعدتها على تحسين الأرباح بمرور الوقت، أو ما إذا كانت الإدارة قد تمكنت من الاحتفاظ بعلامة تبويب على نفقات التشغيل دون المساومة على الربحية.