داخل هذا المقال Show

الأرباح المحتجزة هي مفهوم مهم في المحاسبة. يشير المصطلح إلى الأرباح التاريخية التي حققتها الشركة مطروحًا منها أي أرباح مدفوعة في الماضي.

تشير كلمة “محتجزة” إلى حقيقة أنه نظرًا لعدم دفع هذه الأرباح للمساهمين كأرباح، فقد احتفظت بها الشركة بدلاً من ذلك. لهذا السبب، تنخفض الأرباح المحتجزة عندما تخسر الشركة أموالًا أو تدفع أرباحًا وتزيد عندما يتم إنشاء أرباح جديدة.

ماذا نفهم من الأرباح المحتجزة؟

تغطي الخيارات التالية على نطاق واسع جميع الاستخدامات الممكنة التي يمكن أن تقوم بها الشركة من أموالها الفائضة. يؤدي الخيار الأول إلى خروج أموال الأرباح من دفاتر وحسابات الشركة إلى الأبد لأن مدفوعات الأرباح لا رجوع فيها.

تحتفظ جميع الخيارات الأخرى بالأرباح لاستخدامها في الأعمال التجارية، وتشكل هذه الاستثمارات وأنشطة التمويل الأرباح المحتجزة.

- يمكن توزيع أموال الدخل (كليًا أو جزئيًا) بين أصحاب الأعمال (المساهمين) في شكل أرباح.

- يمكن استثمارها لتوسيع العمليات التجارية الحالية، مثل زيادة الطاقة الإنتاجية للمنتجات الحالية أو تعيين المزيد من مندوبي المبيعات.

- يمكن استثمارها لإطلاق منتج / متغير جديد، مثل صانع الثلاجة الذي يتوغل في إنتاج مكيفات الهواء أو الشركة المصنعة لملفات تعريف الارتباط بالشوكولاتة التي تطلق أنواعًا مختلفة بنكهة البرتقال أو الأناناس.

- يمكن استخدام الأموال في أي عملية اندماج أو استحواذ أو شراكة محتملة تؤدي إلى تحسين آفاق الأعمال.

- يمكن استخدامه أيضًا لإعادة شراء الأسهم.

- يمكن استخدام الأرباح لسداد أي قرض (دين) مستحق على الشركة.

بحكم التعريف، الأرباح المحتجزة هي صافي الأرباح أو الأرباح التراكمية للشركة بعد حساب مدفوعات الأرباح. يُطلق عليها أيضًا فائض الأرباح ويمثل الأموال الاحتياطية المتاحة لإدارة الشركة لإعادة الاستثمار في الأعمال التجارية.

عندما يتم التعبير عنها كنسبة مئوية من إجمالي الأرباح، فإنها تسمى أيضًا نسبة الاحتفاظ وتساوي (1 – نسبة توزيع الأرباح).

على الرغم من أن الخيار الأخير لسداد الديون يؤدي أيضًا إلى خروج الأموال من الشركة، إلا أنه لا يزال له تأثير على حسابات الشركة (على سبيل المثال، على توفير مدفوعات الفائدة المستقبلية، مما يؤهله للإدراج في الأرباح المحتجزة).

تمنح الأرباح مساحة كبيرة لصاحب العمل أو إدارة الشركة لاستخدام الأموال الفائضة المكتسبة. غالبًا ما يتم دفع هذا الربح للمساهمين، ولكن يمكن أيضًا إعادة استثماره في الشركة لأغراض النمو. يتم احتساب الأموال التي لم يتم دفعها للمساهمين كأرباح محتجزة.

الإدارة والأرباح المحتجزة

عادة ما يترك قرار الاحتفاظ بالأرباح أو توزيعها على المساهمين لإدارة الشركة. ومع ذلك، يمكن للمساهمين الطعن فيها من خلال تصويت الأغلبية لأنهم المالكون الحقيقيون للشركة.

قد ترغب الإدارة والمساهمون في أن تحتفظ الشركة بالأرباح لعدة أسباب مختلفة. نظرًا لكونها على دراية أفضل بالسوق وأعمال الشركة، فقد يكون لدى الإدارة مشروع عالي النمو في الاعتبار، والذي قد يعتبرونه مرشحًا لتحقيق عوائد كبيرة في المستقبل.

على المدى الطويل، قد تؤدي مثل هذه المبادرات إلى عوائد أفضل لمساهمي الشركة بدلاً من تلك المكتسبة من توزيعات الأرباح. قد يكون سداد الديون عالية الفائدة أيضًا مفضلاً من قبل كل من الإدارة والمساهمين، بدلاً من مدفوعات الأرباح.

من ناحية أخرى، عندما تولد الشركة فائضًا في الدخل، قد يتوقع جزء من المساهمين على المدى الطويل بعض الدخل المنتظم في شكل توزيعات أرباح كمكافأة لوضع أموالهم في الشركة. قد يفضل المتداولون الذين يبحثون عن مكاسب قصيرة الأجل أيضًا توزيعات الأرباح التي تقدم مكاسب فورية.

في أغلب الأحيان، تتخذ إدارة الشركة نهجًا متوازنًا. ينطوي على دفع مبلغ رمزي من أرباح الأسهم والاحتفاظ بجزء كبير من الأرباح، مما يوفر ربحًا للطرفين.

الأرباح المحتجزة مقابل توزيعات الأرباح

يمكن توزيع الأرباح على شكل نقود أو أسهم. كلا شكلي التوزيع يقللان من الأرباح المحتجزة. يؤدي الدفع النقدي لأرباح الأسهم إلى تدفق نقدي خارجي ويتم تسجيله في الدفاتر والحسابات كتخفيضات صافية.

نظرًا لأن الشركة تفقد ملكية أصولها السائلة في شكل توزيعات أرباح نقدية، فإنها تقلل من قيمة أصول الشركة في الميزانية العمومية، وبالتالي تؤثر على الأرباح المحتجزة.

من ناحية أخرى، على الرغم من أن توزيعات أرباح الأسهم لا تؤدي إلى تدفق نقدي خارجي، فإن مدفوعات الأسهم تنقل جزءًا من الأرباح المحتجزة إلى الأسهم العادية.

على سبيل المثال، إذا دفعت الشركة سهمًا واحدًا كأرباح عن كل سهم يحتفظ به المستثمرون، فإن سعر السهم سينخفض إلى النصف لأن عدد الأسهم سيتضاعف بشكل أساسي.

نظرًا لأن الشركة لم تنشئ أي قيمة حقيقية بمجرد الإعلان عن توزيع أرباح الأسهم، يتم تعديل سعر السوق لكل سهم وفقًا لنسبة أرباح الأسهم.

على الرغم من أن الزيادة في عدد الأسهم قد لا تؤثر على الميزانية العمومية للشركة لأن سعر السوق يتم تعديله تلقائيًا، إلا أنه يقلل من تقييم السهم، والذي ينعكس في حسابات رأس المال، وبالتالي يؤثر على الأرباح المحتجزة.

قد لا تدفع الشركة التي تركز على النمو أرباحًا على الإطلاق أو تدفع مبالغ صغيرة جدًا لأنها قد تفضل استخدام الأرباح المحتجزة لتمويل أنشطة مثل البحث والتطوير والتسويق ومتطلبات رأس المال العامل ونفقات رأس المال وعمليات الاستحواذ لتحقيق نمو إضافي. هذه الشركات لديها أرباح محتجزة عالية على مر السنين.

قد لا يكون لدى الشركة الناضجة العديد من الخيارات أو المشاريع ذات العائد المرتفع لاستخدام الفائض النقدي، وقد تفضل توزيع الأرباح. تميل مثل هذه الشركات إلى امتلاك أرباح محتجزة منخفضة.

الأرباح المحتجزة مقابل الإيرادات

تعتبر كل من الإيرادات والأرباح المحتجزة مهمة في تقييم الحالة المالية للشركة، لكنها تسلط الضوء على جوانب مختلفة من الصورة المالية. تقع الإيرادات في الجزء العلوي من بيان الدخل وغالبًا ما يشار إليها برقم السطر العلوي عند وصف الأداء المالي للشركة.

الإيرادات هي الأموال التي تولدها الشركة خلال فترة ما ولكن قبل خصم مصاريف التشغيل والتكاليف العامة. في بعض الصناعات، يُطلق على الإيرادات اسم إجمالي المبيعات لأنه يتم حساب الرقم الإجمالي قبل أي خصومات.

الأرباح المحتجزة هي جزء من الربح التراكمي للشركة يتم الاحتفاظ به أو الاحتفاظ به وحفظه للاستخدام المستقبلي. يمكن استخدام الأرباح المحتجزة لتمويل التوسع أو دفع أرباح الأسهم للمساهمين في تاريخ لاحق.

ترتبط الأرباح المحتجزة بالدخل الصافي (على عكس الإجمالي) لأنه مبلغ الدخل الصافي الذي توفره الشركة بمرور الوقت.

حدود الأرباح المحتجزة

بالنسبة لأي مُحلل، قد لا يوفر الرقم المطلق للأرباح المحتجزة خلال ربع أو سنة معينة أي رؤية مفيدة. إن ملاحظتها على مدار فترة زمنية (على سبيل المثال، أكثر من خمس سنوات) تشير فقط إلى اتجاه مقدار الأموال التي تضيفها الشركة إلى الأرباح المحتجزة.

كمستثمر، يرغب المرء في معرفة المزيد؛ مثل العوائد التي حققتها الأرباح المحتجزة وما إذا كانت أفضل من أي استثمارات بديلة. بالإضافة إلى ذلك، قد يفضل المستثمرون رؤية أرباح أكبر بدلاً من الزيادات السنوية الكبيرة في الأرباح المحتجزة.

الأرباح المحتجزة إلى القيمة السوقية

تتمثل إحدى طرق تقييم مدى نجاح الشركة في استخدام الأموال المحتجزة في النظر إلى عامل رئيسي يسمى الأرباح المحتجزة للقيمة السوقية. يتم حسابه على مدار فترة زمنية (عادةً ما تكون بضع سنوات) ويقيم التغيير في سعر السهم مقابل صافي الأرباح التي تحتفظ بها الشركة.

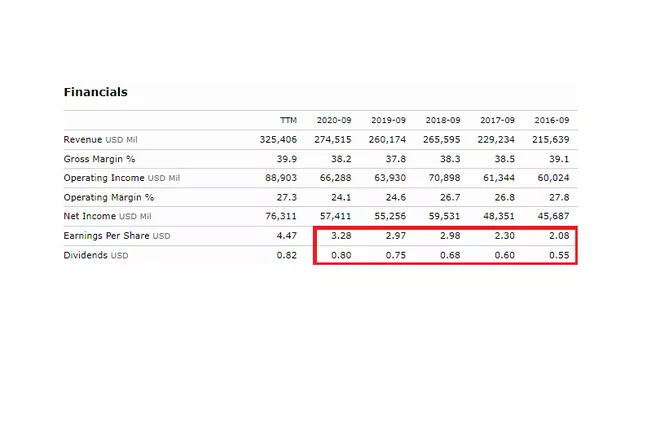

على سبيل المثال، خلال الفترة بين سبتمبر 2016 وسبتمبر 2020، ارتفع سعر سهم شركة Apple Inc. من 28.18 دولارًا أمريكيًا إلى 112.28 دولارًا أمريكيًا للسهم.

خلال نفس الفترة، بلغ إجمالي إيرادات السهم 13.61 دولارًا أمريكيًا، بينما كان إجمالي أرباح السهم 13.61 دولارًا أمريكيًا. بلغ إجمالي توزيعات الأرباح التي دفعتها الشركة 3.38 دولارًا أمريكيًا للسهم الواحد.

كما يشير تقرير Morningstar، كان لدى Apple أرقام ربحية السهم والأرباح التالية خلال الإطار الزمني المحدد، وتلخيصها يعطي القيم المذكورة أعلاه لإجمالي العائد على السهم وإجمالي الأرباح.

يعطي الفرق بين إجمالي العائد على السهم وإجمالي الأرباح الموزعة صافي الأرباح التي تحتفظ بها الشركة: 13.61 دولارًا – 3.38 دولارًا = 10.23 دولارًا. أي خلال هذه الفترة، احتفظت الشركة بإجمالي 10.23 دولارًا أمريكيًا من الأرباح لكل سهم.

خلال نفس المدة، ارتفع سعر سهمها بمقدار (112.28 دولارًا أمريكيًا – 28.18 دولارًا أمريكيًا = 84.10 دولارًا أمريكيًا) للسهم الواحد.

تعطي قسمة ارتفاع السعر للسهم الواحد على صافي الأرباح المحتجزة للسهم عاملًا قدره (84.10 دولارًا / 10.23 دولارًا = 8.22)، مما يشير إلى أنه مقابل كل دولار من الأرباح المحتجزة، تمكنت الشركة من إنشاء ما قيمته 8.22 دولارًا أمريكيًا من القيمة السوقية.

إذا لم تكن الشركة قد احتفظت بهذه الأموال وبدلاً من ذلك أخذت قرضًا بفائدة، لكانت القيمة المتولدة أقل بسبب مدفوعات الفائدة الصادرة.

توفر الأرباح المحتجزة رأس مال مولّد داخليًا لتمويل المشاريع، مما يسمح بخلق قيمة فعالة من قبل الشركات المربحة.

ومع ذلك، يجب على القراء ملاحظة أن الحساب أعلاه يدل على القيمة التي تم إنشاؤها فيما يتعلق باستخدام الأرباح المحتجزة فقط، ولا يشير إلى القيمة الإجمالية التي أنشأتها الشركة.

هل الأرباح المحتجزة هي نوع من حقوق الملكية؟

الأرباح المحتجزة هي نوع من حقوق الملكية وبالتالي يتم تسجيلها في قسم حقوق المساهمين في الميزانية العمومية.

على الرغم من أن الأرباح المحتجزة ليست في حد ذاتها أحد الأصول، إلا أنه يمكن استخدامها لشراء أصول مثل المخزون أو المعدات أو غيرها من الاستثمارات.

لذلك، قد تكون الشركة التي لديها رصيد كبير من الأرباح المحتجزة في وضع جيد لشراء أصول جديدة في المستقبل أو تقديم مدفوعات أرباح متزايدة لمساهميها.

ماذا تعني الأرباح المحتجزة السلبية؟

بشكل عام، فإن الشركة ذات الرصيد السلبي للأرباح المحتجزة قد تشير إلى الضعف لأنها تشير إلى أن الشركة قد تعرضت لخسائر في عام أو أكثر من السنوات السابقة.

ومع ذلك، من الصعب تفسير شركة ذات أرباح محتجزة عالية.

ماذا يعني أن يكون للشركة أرباح محتجزة عالية؟

يمكن أن تشير الأرباح المحتجزة المرتفعة إلى القوة المالية لأنها توضح سجل حافل من الربحية في السنوات السابقة.

من ناحية أخرى، يمكن أن يكون مؤشراً على الشركة التي يجب أن تفكر في دفع المزيد من الأرباح لمساهميها. هذا يعتمد على ما إذا كانت الشركة تسعى وراء فرص نمو مربحة.