دخل رأس المال هو الدخل الذي يأتي من رأس المال، وهذا يعني أنه يأتي من الثروة نفسها، وليس من أي إنتاج محدد أو عمل مباشر. ومن الأمثلة على ذلك توزيعات الأسهم أو أي نوع من مكاسب رأس المال، وكذلك الدخل الذي يحصل عليه المالك من عمل يمتلكه ولكن ليس من العمل الذي يقوم به هناك. ويمكن أيضًا استخدام العبارة للإشارة إلى أي إيرادات تُستخدم للنفقات الرأسمالية، على الرغم من أن هذا المعنى ليس شائع الاستخدام.

كما هو محدد من قبل دائرة الإيرادات الداخلية بالولايات المتحدة (IRS)، يمكن تصنيف الدخل إما على أنه مكسب رأسمالي أو خسارة رأس المال، اعتمادًا على ما إذا كان هناك صافي ربح أو خسارة. على سبيل المثال، إذا تم شراء قطعة أرض بمبلغ 500,000 دولار أمريكي وبعد عام تم بيعها بمبلغ 600,000 دولار أمريكي، فإن البائع لديه مكاسب رأسمالية قدرها 100,000 دولار أمريكي، والتي يتم تضمينها في دخله الرأسمالي لتلك السنة. من ناحية أخرى، إذا تم بيع الأرض بمبلغ 400,000 دولار أمريكي، يُقال أن هناك خسارة رأسمالية قدرها 100,000 دولار أمريكي قد حدثت.

دخل رأس المال في أميركا

وفي الولايات المتحدة، يتم فرض ضريبة على هذا الشكل من الدخل أقل بكثير من الدخل العادي، أي الدخل المشتق من العمل بالساعة أو الراتب. ويُعتقد أن هذا يساعد في خلق حافز للرأسماليين للاستثمار بشكل أكبر. في الواقع، كثيرًا ما يتم طرح اقتراحات لإلغاء الضرائب على مكاسب رأس المال تمامًا، واستبدالها بضريبة استهلاك. بموجب ضريبة الاستهلاك، سيتم فرض ضرائب على مشتريات السلع والخدمات فقط، بحيث يتم فرض ضرائب على الناس مهما كانت الكمية المستخدمة، بدلاً من مقدار الثروة التي يولدونها.

تقليديا، تمت صياغة الفرق بين دخل رأس المال والدخل العادي على أنه فرق بين الدخل غير المكتسب والدخل المكتسب. كان المفهوم الكامن وراء هذه الصياغة هو أن الدخل من رأس المال المستمد من ملكية الثروة، لم يُكتسب بالمعنى الدقيق للكلمة. من ناحية أخرى، كان يُنظر إلى العمل على أنه دخل مكتسب. وفي القرن التاسع عشر، كان هناك رد فعل قوي ضد الدخل غير المكتسب، والذي كان له صوت في العديد من الأيديولوجيات المناهضة للرأسمالية في تلك الحقبة.

وتاريخياً في الولايات المتحدة، كان من المأمول في الواقع أن يتم فرض ضرائب على الدخل غير المكتسب بمعدل أعلى بشكل ملحوظ يحقق دخلاً أو دخلًا منتظمًا. وعندما تم طرح الاقتراح الأصلي لضريبة الدخل الفيدرالية في الجزء الأخير من القرن التاسع عشر، فقد اشتمل على ضريبة أعلى على الدخل غير المكتسب. وفي عام 1913، عندما تم تمرير ضريبة الدخل الحديثة، تم إدخال بند على الدخل المكتسب الضريبي بمعدل أقل من دخل رأس المال، ولكن هذا لم يتم قبوله. في وقت لاحق، تم تمرير مثل هذا الحكم، ولكن تم إلغاؤه بعد عام.

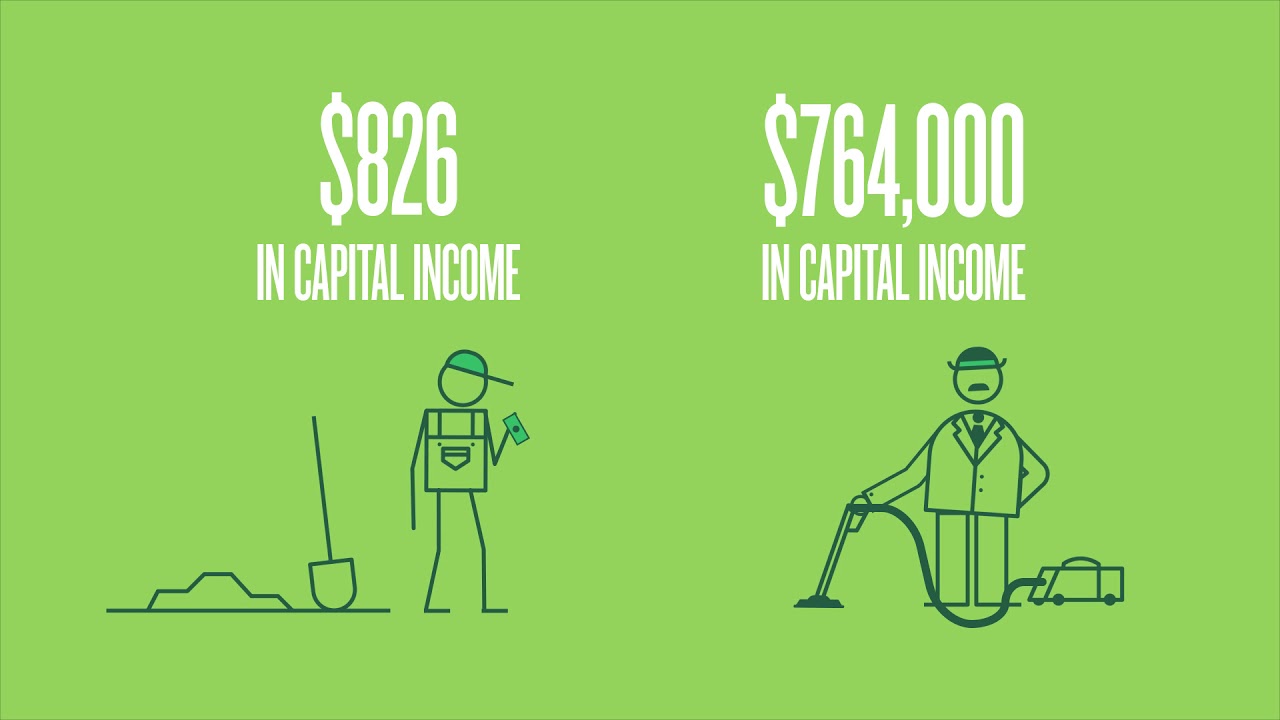

وتتمثل إحدى الحجج ضد السماح بتكاثر الدخل الرأسمالي في أنه يميل إلى البناء على نفسه، مما يؤدي إلى اختلال أكبر وأكبر في توزيع الثروة. نظرًا لأنه يُسمح لرأس المال بتوليد المزيد من رأس المال، فإن أي كتلة من رأس المال الأولي، مثل تلك المشتقة من الميراث، ستخلق المزيد من رأس المال، وتتزايد بشكل كبير بمرور الوقت. من ناحية أخرى، فإن الدخل المكتسب، نظرًا لأنه مقيد بالأجور ومقدار الساعات التي يمكن للفرد العمل بها، سيزداد بمعدل أبطأ بكثير.

صورة الغلاف من Youtube