داخل هذا المقال Show

ما هي قائمة التدفقات النقدية؟

قائمة التدفقات النقدية عبارة عن بيان مالي يوفر بيانات مجمعة بشأن جميع التدفقات النقدية الداخلة التي تتلقاها الشركة من عملياتها الجارية ومصادر الاستثمار الخارجية. ويشمل أيضًا جميع التدفقات النقدية الخارجة التي تدفع مقابل الأنشطة التجارية والاستثمارات خلال فترة معينة.

وتقدم البيانات المالية للشركة للمستثمرين والمحللين صورة لجميع المعاملات التي تمر من خلال الأعمال، حيث تساهم كل معاملة في نجاحها. ويُعتقد أن قائمة التدفقات النقدية هي الأكثر بديهية من بين جميع البيانات المالية لأنها تتتبع النقد الذي تحققه الشركة بثلاث طرق رئيسية: من خلال العمليات والاستثمار والتمويل. يسمى مجموع هذه الأجزاء الثلاثة صافي التدفق النقدي.

ويمكن أن تساعد هذه الأقسام الثلاثة المختلفة من قائمة التدفقات النقدية المستثمرين على تحديد قيمة أسهم الشركة أو الشركة ككل.

عناصر رئيسية

- توفر قائمة التدفقات النقدية بيانات تتعلق بجميع التدفقات النقدية الداخلة التي تتلقاها الشركة من عملياتها الجارية ومصادر الاستثمار الخارجية.

- وتتضمن قائمة التدفقات النقدية النقد الذي تحققه الشركة من خلال العمليات والاستثمار والتمويل ويسمى مجموعها صافي التدفق النقدي.

- القسم الأول من بيان التدفق النقدي هو التدفق النقدي من العمليات، والذي يتضمن المعاملات من جميع أنشطة الأعمال التشغيلية.

- ويعتبر التدفق النقدي من الاستثمار هو القسم الثاني من قائمة التدفقات النقدية، وهو نتيجة لأرباح وخسائر الاستثمار.

- ويمثل التدفق النقدي من التمويل القسم الأخير، والذي يقدم نظرة عامة على النقد المستخدم من الديون وحقوق الملكية.

كيف تعمل قائمة التدفقات النقدية

يجب على كل شركة تبيع أسهمها وتعرضها للجمهور تقديم تقارير وكشوف مالية إلى لجنة الأوراق المالية والبورصات (SEC). والبيانات المالية الرئيسية الثلاثة هي الميزانية العمومية وبيان الدخل وقائمة التدفقات النقدية. ويُعد الأخير مستند مهم يساعد على فتح نظرة ثاقبة للأطراف المهتمة في جميع المعاملات التي تمر عبر الشركة.

وهناك فرعين مختلفين للمحاسبة الاستحقاق والنقد. وتستخدم معظم الشركات العامة المحاسبة على أساس الاستحقاق، مما يعني أن بيان الدخل ليس هو نفسه الوضع النقدي للشركة. ورغم ذلك ، تركز قائمة التدفقات النقدية على المحاسبة النقدية.

ويمكن أن تفشل الشركات المربحة في إدارة التدفق النقدي بشكل مناسب، وهذا هو السبب في أن قائمة التدفقات النقدية تعد أداة مهمة للشركات والمحللين والمستثمرين. ويتم تقسيم قائمة التدفقات النقدية إلى ثلاثة أنشطة تجارية مختلفة: العمليات والاستثمار والتمويل.يجب على المستثمرين والمحللين استخدام الحكم الجيد عند تقييم التغييرات في رأس المال العامل، حيث قد تحاول بعض الشركات زيادة التدفق النقدي قبل فترات التقارير.

التدفقات النقدية من العمليات

هذا هو القسم الأول من قائمة التدفقات النقدية التي تغطي التدفقات النقدية من الأنشطة التشغيلية (CFO) وتتضمن المعاملات من جميع الأنشطة التجارية التشغيلية. ويبدأ قسم التدفقات النقدية من العمليات بصافي الدخل، ثم يقوم بتسوية جميع البنود غير النقدية إلى البنود النقدية التي تتضمن أنشطة تشغيلية. بعبارة أخرى، هو صافي دخل الشركة، ولكن بنسخة نقدية.

ويوضح هذا القسم التدفقات النقدية والتدفقات الخارجة التي تنبع مباشرة من الأنشطة التجارية الرئيسية للشركة. وقد تشمل هذه الأنشطة شراء وبيع المخزون والإمدادات، إلى جانب دفع رواتب موظفيها. ولا يتم تضمين أي أشكال أخرى من التدفقات الداخلية والخارجية مثل الاستثمارات والديون والأرباح.

والشركات قادرة على توليد تدفق نقدي إيجابي كاف للنمو التشغيلي. إذا لم يكن هناك ما يكفي من المولدات، فقد يحتاجون إلى تأمين التمويل للنمو الخارجي من أجل التوسع.

على سبيل المثال، حسابات القبض هي حساب غير نقدي. وإذا ارتفعت حسابات القبض خلال فترة ما فهذا يعني ارتفاع المبيعات، ولكن لم يتم استلام أي نقد في وقت البيع.

وتقوم قائمة التدفقات النقدية بخصم الذمم المدينة من صافي الدخل لأنها ليست نقدية. ويمكن أن تشمل التدفقات النقدية من قسم العمليات أيضًا الحسابات الدائنة، والاستهلاك، والإطفاء، والعديد من البنود المدفوعة مسبقًا المحجوزة كإيرادات أو مصروفات، ولكن بدون تدفق نقدي مرتبط.

التدفقات النقدية من الاستثمار

هذا هو القسم الثاني من قائمة التدفقات النقدية الذي ينظر في التدفقات النقدية من الاستثمار (CFI) وهو نتيجة لأرباح وخسائر الاستثمار. ويتضمن هذا القسم أيضًا النقد الذي تم إنفاقه على الممتلكات والمنشآت والمعدات. كما أن هذا القسم هو المكان الذي يبحث فيه المحللون عن التغييرات في النفقات الرأسمالية.

وعندما تزيد النفقات الرأسمالية، فهذا يعني عمومًا وجود انخفاض في التدفق النقدي. لكن هذا ليس بالأمر السيئ دائمًا، لأنه قد يشير إلى أن الشركة تستثمر في عملياتها المستقبلية. وتميل الشركات ذات النفقات الرأسمالية المرتفعة إلى أن تكون تلك التي تنمو.

بينما يمكن اعتبار التدفقات النقدية الإيجابية ضمن هذا القسم جيدة، يفضل المستثمرون الشركات التي تولد تدفقات نقدية من العمليات التجارية وليس من خلال أنشطة الاستثمار والتمويل. ويمكن للشركات توليد تدفق نقدي داخل هذا القسم عن طريق بيع المعدات أو الممتلكات.

التدفقات النقدية من التمويل

التدفقات النقدية من التمويل (CFF) هي القسم الأخير من قائمة التدفقات النقدية. ويقدم القسم نظرة عامة على النقد المستخدم في تمويل الأعمال. كما يقيس التدفق النقدي بين الشركة ومالكيها ودائنيها، وعادةً ما يكون مصدرها من الديون أو حقوق الملكية. ويتم الإبلاغ عن هذه الأرقام بشكل عام سنويًا في تقرير الشركة للمساهمين.

ويستخدم المحللون التدفقات النقدية من قسم التمويل لتحديد مقدار الأموال التي دفعتها الشركة من خلال توزيعات الأرباح أو إعادة شراء الأسهم. من المفيد أيضًا المساعدة في تحديد كيفية قيام الشركة بجمع الأموال للنمو التشغيلي.

والمبالغ النقدية التي تم الحصول عليها أو سدادها من جهود جمع الأموال، مثل حقوق الملكية أو الديون، مدرجة هنا، وكذلك القروض التي تم الحصول عليها أو سدادها.

وعندما يكون التدفق النقدي من التمويل رقمًا موجبًا، فهذا يعني أن هناك أموالاً تأتي إلى الشركة أكثر من التدفق. وعندما يكون الرقم سالبًا، فقد يعني ذلك أن الشركة تسدد ديونها، أو تقوم بدفع توزيعات الأرباح و / أو إعادة شراء الأسهم.

فهم قائمة التدفقات النقدية

قائمة التدفقات النقدية أو بيان التدفقات النقدية، هو بيان مالي يلخص مبلغ النقد والنقد المعادل الذي يدخل الشركة ويغادرها.

وتقيس قائمة التدفقات النقدية مدى جودة إدارة الشركة لمركزها النقدي، مما يعني مدى جودة الشركة في توليد النقد لسداد التزامات الديون وتمويل نفقات التشغيل. وتكمل قائمة التدفقات النقدية الميزانية العمومية وبيان الدخل وهو جزء إلزامي من التقارير المالية للشركات منذ عام 1987.

وفي السطور التالية سنوضح لك كيفية تنظيم قائمة التدفقات النقدية، وكيف يمكنك استخدامها عند تحليل شركة.

عناصر رئيسية

- قائمة التدفقات النقدية هي بيان مالي يلخص مقدار النقد والنقد المعادل الذي يدخل الشركة ويغادرها.

- ويقيس بيان التدفق النقدي مدى جودة إدارة الشركة لمركزها النقدي، مما يعني مدى جودة الشركة في توليد النقد لسداد التزامات ديونها وتمويل نفقات التشغيل.

- كما يكمل بيان التدفق النقدي الميزانية العمومية وبيان الدخل وهو جزء إلزامي من التقارير المالية للشركات منذ عام 1987.

- والمكونات الرئيسية لقائمة التدفقات النقدية هي النقد من الأنشطة التشغيلية، والنقد من الأنشطة الاستثمارية، والنقد من الأنشطة التمويلية.

- وهناك طريقتان لحساب التدفق النقدي هما الطريقة المباشرة والطريقة غير المباشرة.

كيفية استخدام قائمة التدفقات النقدية

تسمح قائمة التدفقات النقدية للمستثمرين بفهم كيفية سير عمليات الشركة، ومن أين تأتي أموالها، وكيف يتم إنفاق الأموال. وتُعد القائمة مهمة لأنها تساعد المستثمرين على تحديد ما إذا كانت الشركة على أساس مالي قوي.

ومن ناحية أخرى، يمكن للدائنين استخدام بيان التدفقات النقدية لتحديد مقدار النقد المتاح (يشار إليه بالسيولة) للشركة لتمويل مصروفات التشغيل وسداد ديونها.

هيكل قائمة التدفقات النقدية

المكونات الرئيسية لبيان التدفق النقدي هي:

- النقد من الأنشطة التشغيلية

- النقد من الأنشطة الاستثمارية

- النقد من أنشطة التمويل

- أحيانًا يتم تضمين الإفصاح عن الأنشطة غير النقدية عند إعدادها وفقًا لمبادئ المحاسبة المقبولة عمومًا GAAP.

ومن المهم ملاحظة أن قائمة التدفقات النقدية تختلف عن بيان الدخل والميزانية العمومية لأنها لا تتضمن مبلغ النقد الوارد والصادر في المستقبل الذي تم تسجيله على الائتمان. لذلك، فإن النقد ليس هو نفسه الدخل الصافي، والذي يتضمن في بيان الدخل والميزانية العمومية كلًا من المبيعات النقدية والمبيعات بالدين.

النقد من الأنشطة التشغيلية

تتضمن أنشطة التشغيل في قائمة التدفقات النقدية أي مصادر واستخدامات للنقد من أنشطة العمال. بمعنى آخر، يعكس مقدار النقد المتولد من منتجات الشركة أو خدماتها.

بشكل عام، تنعكس التغييرات التي تم إجراؤها في النقد والحسابات المدينة والاستهلاك والمخزون والحسابات الدائنة في النقد من العمليات.

قد تشمل أنشطة التشغيل هذه:

- المقبوضات من مبيعات السلع والخدمات

- مدفوعات الفائدة

- مدفوعات ضريبة الدخل

- المدفوعات لموردي السلع والخدمات المستخدمة في الإنتاج

- رواتب وأجور الموظفين

- مدفوعات الإيجار

- أي نوع آخر من نفقات التشغيل

وفي حالة المحفظة التجارية أو شركة الاستثمار، يتم أيضًا تضمين المتحصلات من بيع القروض أو الديون أو أدوات حقوق الملكية. وعند إعداد قائمة التدفقات النقدية وفقًا للطريقة غير المباشرة، يتم أيضًا تضمين الاستهلاك والإطفاء والضرائب المؤجلة والأرباح أو الخسائر المرتبطة بأصل غير متداول وأرباح الأسهم أو الإيرادات المستلمة من أنشطة استثمارية معينة. ومع ذلك، لا يتم تضمين عمليات شراء أو بيع الأصول طويلة الأجل في أنشطة التشغيل.

كيف يتم حساب التدفق النقدي؟

يتم حساب التدفق النقدي عن طريق إجراء تعديلات معينة على صافي الدخل عن طريق إضافة أو طرح الفروق في الإيرادات والمصروفات ومعاملات الائتمان (التي تظهر في الميزانية العمومية وبيان الدخل) الناتجة عن المعاملات التي تحدث من فترة إلى أخرى.

ويتم إجراء هذه التعديلات لأن البنود غير النقدية يتم حسابها في صافي الدخل (بيان الدخل) وإجمالي الأصول والخصوم (الميزانية العمومية). لذلك، نظرًا لأنه لا تتضمن جميع المعاملات بنودًا نقدية فعلية، يجب إعادة تقييم العديد من العناصر عند حساب التدفق النقدي من العمليات.

نتيجةً لذلك، هناك طريقتان لحساب التدفق النقدي: الطريقة المباشرة والطريقة غير المباشرة.

- الطريقة المباشرة

تجمع الطريقة المباشرة جميع الأنواع المختلفة للمدفوعات والإيصالات النقدية، بما في ذلك المبالغ النقدية المدفوعة للموردين، والإيصالات النقدية من العملاء، والنقد المدفوع في الرواتب. ويتم حساب هذه الأرقام باستخدام أرصدة البداية والنهاية لمجموعة متنوعة من حسابات الأعمال وفحص صافي النقص أو الزيادة في الحسابات.

- الطريقة غير المباشرة

باستخدام الطريقة غير المباشرة، يتم حساب التدفق النقدي من الأنشطة التشغيلية عن طريق إزالة صافي الدخل أولاً من بيان دخل الشركة. نظرًا لأن بيان دخل الشركة يتم إعداده على أساس الاستحقاق، يتم الاعتراف بالإيراد فقط عند اكتسابه وليس عند استلامه.

ولا يمثل صافي الدخل تمثيلًا دقيقًا لصافي التدفق النقدي من الأنشطة التشغيلية، لذلك يصبح من الضروري تعديل الأرباح قبل الفوائد والضرائب للعناصر التي تؤثر على صافي الدخل، على الرغم من عدم استلام أموال نقدية فعلية أو دفعها مقابلها.

وتقوم الطريقة غير المباشرة أيضًا بإجراء تعديلات لإضافة الأنشطة غير التشغيلية التي لا تؤثر على التدفق النقدي التشغيلي للشركة.

على سبيل المثال، الاستهلاك ليس في الحقيقة نفقات نقدية؛ هو مبلغ يتم خصمه من القيمة الإجمالية للأصل الذي تم احتسابه مسبقًا. هذا هو سبب إضافته مرة أخرى إلى صافي المبيعات لحساب التدفق النقدي.

- حسابات القبض والتدفقات النقدية

يجب أيضًا أن تنعكس التغييرات في الحسابات المدينة في الميزانية العمومية من فترة محاسبية إلى أخرى في التدفق النقدي. إذا انخفضت الذمم المدينة، فهذا يعني أن المزيد من النقد قد دخل الشركة من العملاء الذين يسددون حساباتهم الائتمانية ثم يضاف المبلغ الذي انخفض إلى صافي المبيعات. وإذا زادت الذمم المدينة من فترة محاسبية إلى أخرى، يجب خصم مبلغ الزيادة من صافي المبيعات لأنه على الرغم من أن المبالغ الواردة فيها هي إيرادات، إلا أنها ليست نقدية.

- قيمة المخزون والتدفق النقدي

من ناحية أخرى، تشير الزيادة في المخزون إلى أن الشركة أنفقت المزيد من الأموال لشراء المزيد من المواد الخام. إذا تم دفع المخزون نقدًا، يتم خصم الزيادة في قيمة المخزون من صافي المبيعات. سيتم إضافة انخفاض في المخزون إلى صافي المبيعات. وإذا تم شراء المخزون بالائتمان، فستحدث زيادة في الحسابات الدائنة في الميزانية العمومية، وسيتم إضافة مبلغ الزيادة من سنة إلى أخرى إلى صافي المبيعات.

ينطبق نفس المنطق على الضرائب المستحقة والرواتب والتأمين المدفوع مقدمًا. إذا تم سداد شيء ما، فيجب طرح الفرق في القيمة المستحقة من سنة إلى أخرى من صافي الدخل. إذا كان هناك مبلغ لا يزال مستحقًا، فسيتعين إضافة أي فروق إلى صافي الأرباح.

- النقد من الأنشطة الاستثمارية

تشمل أنشطة الاستثمار أي مصادر واستخدامات للنقد من استثمارات الشركة. يتم تضمين شراء أو بيع أحد الأصول أو القروض الممنوحة للبائعين أو المستلمة من العملاء أو أي مدفوعات متعلقة بالاندماج أو الاستحواذ في هذه الفئة. باختصار، التغييرات في المعدات أو الأصول أو الاستثمارات تتعلق بالنقد من الاستثمار.

وعادةً ما تكون التغييرات النقدية من الاستثمار عنصر «سحب نقدي» لأنه يتم استخدام النقد لشراء معدات أو مباني جديدة أو أصول قصيرة الأجل مثل الأوراق المالية القابلة للتسويق. ومع ذلك، عندما تقوم شركة بتجريد أحد الأصول فإن المعاملة تعتبر «نقدًا» لحساب النقد من الاستثمار.

- النقد من الأنشطة التمويلية

يشمل النقد من أنشطة التمويل مصادر النقد من المستثمرين أو البنوك، بالإضافة إلى استخدامات الأموال النقدية المدفوعة للمساهمين. يتم تضمين دفع توزيعات الأرباح، والمدفوعات لإعادة شراء الأسهم، وسداد أصل الدين (القروض) في هذه الفئة.

التغييرات في النقد من التمويل هي «نقدًا» عند زيادة رأس المال، وتكون «نقدًا» عند دفع توزيعات الأرباح. وبالتالي، إذا أصدرت الشركة سندًا للجمهور، تحصل الشركة على تمويل نقدي؛ ومع ذلك عندما يتم دفع الفائدة لحملة السندات، تقوم الشركة بتخفيض السيولة النقدية.

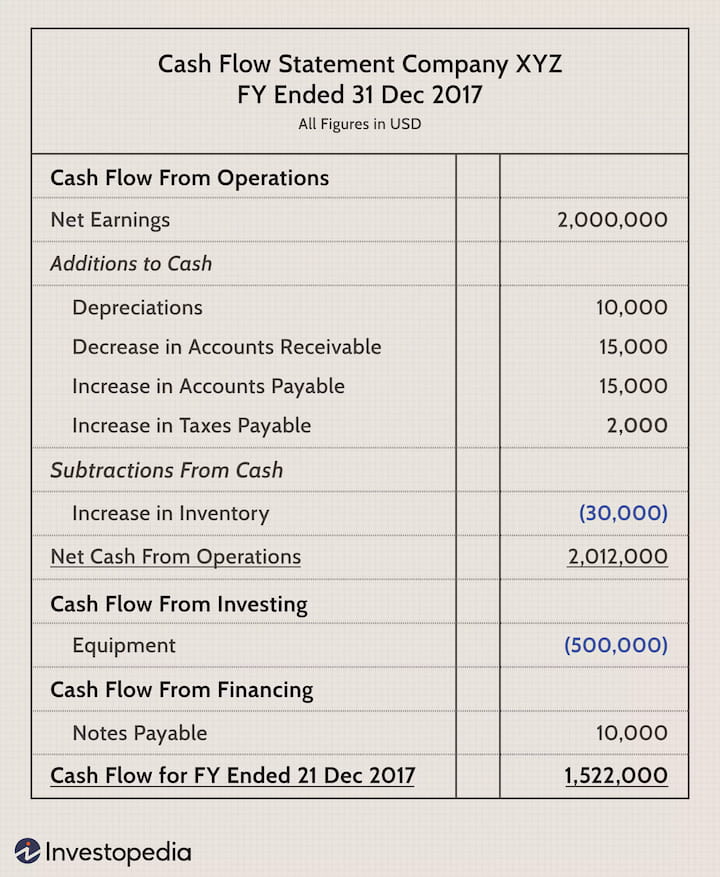

مثال على قائمة التدفقات النقدية:

من قائمة التدفقات النقدية هذه يمكننا أن نرى أن التدفق النقدي للسنة المالية 2017 كان 1,522,000 دولار. وينبع الجزء الأكبر من التدفق النقدي الإيجابي من النقد المكتسب من العمليات، وهي علامة جيدة للمستثمرين.

هذا يعني أن العمليات الأساسية تولد الأعمال وأن هناك ما يكفي من المال لشراء مخزون جديد. ويوضح شراء معدات جديدة أن الشركة لديها السيولة للاستثمار في المخزون من أجل النمو.

وأخيرًا، يجب أن يخفف مقدار النقد المتاح للشركة أذهان المستثمرين فيما يتعلق بالأوراق المستحقة الدفع، حيث أن النقد وفير لتغطية نفقات القرض المستقبلية.

بيان التدفقات النقدية السلبي

بالطبع، ليست كل بيانات التدفقات النقدية تبدو صحية أو تظهر تدفقات نقدية إيجابية، ولكن التدفق النقدي السلبي لا ينبغي أن يثير القلق تلقائيًا دون مزيد من التحليل. وفي بعض الأحيان، يكون التدفق النقدي السلبي نتيجة لقرار الشركة بتوسيع أعمالها في وقت معين، وهو أمر جيد للمستقبل.

وهذا هو السبب في أن تحليل التغيرات في التدفق النقدي من فترة إلى أخرى يعطي المستثمر فكرة أفضل عن كيفية أداء الشركة، وما إذا كانت الشركة على وشك الإفلاس أو النجاح أم لا.

الميزانية العمومية وبيان الدخل

كما ناقشنا بالفعل، يتم اشتقاق قائمة التدفقات النقدية من بيان الدخل والميزانية العمومية. وصافي الأرباح من بيان الدخل هو الرقم الذي يتم من خلاله استنتاج المعلومات الموجودة في بيان التدفقات النقدية.

بالنسبة للميزانية العمومية، يجب أن يساوي صافي التدفق النقدي في بيان التدفق النقدي من سنة إلى أخرى زيادة أو نقصان النقد بين الميزانيتين المتتاليتين اللتين تنطبقان على الفترة التي يغطيها بيان التدفقات النقدية.

على سبيل المثال، إذا كنت تقوم بحساب التدفق النقدي لعام 2019، فيجب استخدام الميزانيات العمومية من عامي 2018 و 2019.